基礎知識

キャッシングやカードローンはボーナス払いできる?返済の負担を減らすコツ

公開日:2025年7月31日

クレジットカードのショッピング利用可能枠で買い物やサービスの支払いをする際、支払方法として「ボーナス払い」を選べることがあります。一方で、クレジットカードでお金を借りる「キャッシング」やカードローンにおいては、ボーナス払いによる返済はできません。

ただし、ボーナスなどの臨時収入を活用して、月々の返済額より多く返済したり、借入残高を一度にまとめて返済したりすることは可能です。ボーナスを返済に活用することで、どれくらい返済負担を軽減できるか、この記事で確認していきましょう。

この記事でわかること

- ボーナスを活用して早期に返済する方法

- ボーナスを使って返済したときのシミュレーション

- ボーナスを使って繰上返済をする際の注意点

目次

クレジットカードのキャッシングやカードローンはボーナス払い(返済)ができない

クレジットカードのキャッシングやカードローンは、いずれもボーナス払いで返済することはできません。

そもそもボーナス払いとは、夏や冬のボーナス支給月の翌月にまとめて支払うことを指しますが、これはクレジットカードのショッピング利用可能額を利用した場合のみ選べる支払方法です。

ボーナス払い以外で早期に返済する方法

クレジットカードのキャッシングやカードローンでは、原則として借り入れ時にボーナス払いを指定することはできませんが、支給されたボーナスを返済にあてることは可能です。ボーナスを返済にあてる一般的な方法としては、「繰上返済」や「一括返済」があります。

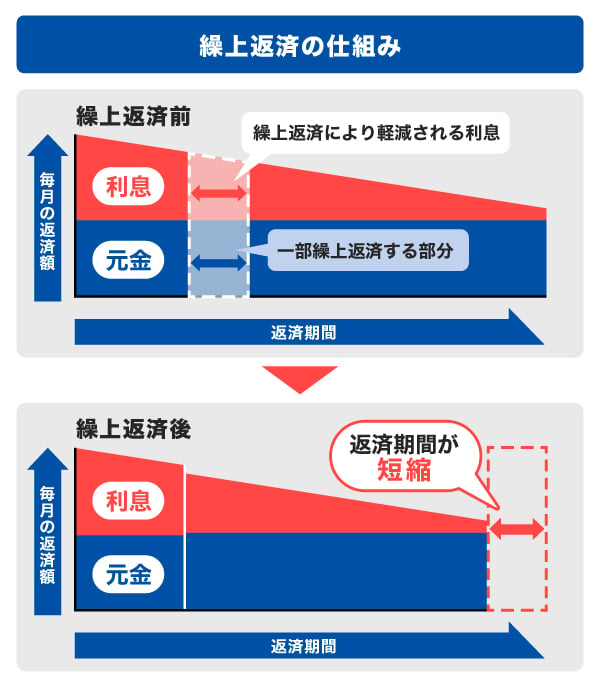

繰上返済

繰上返済とは、約定返済(月々の返済)とは別に、借入残高の一部を返済する方法です。

たとえば元金定額払いの場合、繰上返済を行っても毎月の元金返済額は変わりませんが、利息の部分が徐々に減っていくため、利息総額を減らせたり、返済期間を短くできたりする効果が期待できます。

ただし、どれくらい効果があるかは返済にあてる金額によって異なります。借入残高の半分以上などのまとまった金額を繰上返済すれば、利息の軽減や返済期間の短縮が見込めますが、金額によっては効果が小さく、あまり負担軽減にはつながらない可能性があります。

カードローンの繰上返済を行うメリット|返済方法や注意点を解説

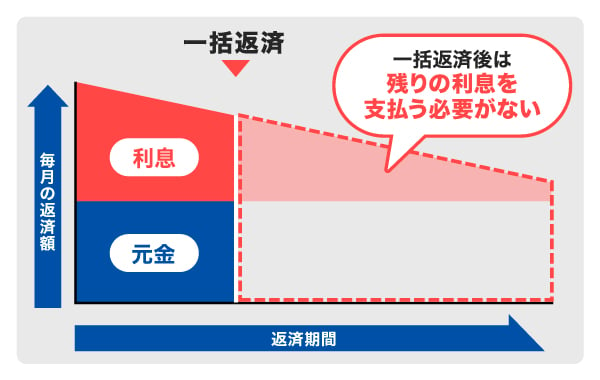

一括返済

一括返済は繰上返済の一種で、借り入れているお金の全額をまとめて返済する方法です。借入残高にもよりますが、一度にすべてを返済することで利息の総額を抑えやすく、返済期間の大幅な短縮も期待できます。

ボーナスを使って返済したときのシミュレーション

クレジットカードのキャッシングやカードローンでは、ボーナスなどの臨時収入を活用して、通常より多く返済することが可能です。

ここでは、ボーナスを使って次の3つの方法で返済した場合、返済額や返済期間がどのように変わるのか、シミュレーションで確認してみましょう。

借入残高の一部を繰上返済した場合

5年間で完済する予定だったところ、2年間返済したタイミングで、30万円を繰上返済した場合のシミュレーションを見てみましょう。

| 5年間約定返済のみ | 2年後に30万円を繰上返済 | |

|---|---|---|

| 借入金額 | 800,000円 | 800,000円 |

| 金利 (年利) | 18.00% | 18.00% |

| 返済期間 | 5年 | 3年2ヵ月 |

| お支払い元金 (月) | 13,333円 | 13,333円 |

| お支払い後残高 第1回返済 | 786,667円 | 786,667円 |

| 第2回返済 | 773,334円 | 773,334円 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第24回返済 (2年経過) | 480,008円 | 480,008円 |

| 第25回返済 | 466,675円 | 166,675円 (繰上返済後) |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第38回返済 | 293,346円 | 0円(完済) |

| ・ ・ ・ | ・ ・ ・ | ー |

| 第60回返済 (5年経過) | 0円(完済) | ー |

| 利息総額 | 365,920円 | 256,876円 |

| 支払総額 | 1,165,920円 | 1,056,876円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

繰上返済をした場合、返済期間は1年10ヵ月短くなり、利息総額が約11万円少なくなることがわかります。

月々の返済額を増額した場合

利用しているサービスによっては、月々の返済額を変更できる場合があります。毎月2万円を返済し、2年目以降は毎月4万円ずつの返済に変更した場合のシミュレーションを見てみましょう。

| 毎月2万円ずつ返済 (返済額変更なし) | 1年目:毎月2万円ずつ返済 2年目以降:毎月4万円ずつ返済 | |

|---|---|---|

| 借入金額 | 800,000円 | 800,000円 |

| 金利 (年利) | 18.00% | 18.00% |

| 返済期間 | 3年4ヵ月 | 2年2ヵ月 |

| お支払い元金 (月) | 20,000円 | 1年目:20,000円 2年目以降:40,000円 |

| お支払い後残高 第1回返済 | 780,000円 | 780,000円 |

| 第2回返済 | 760,000円 | 760,000円 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第12回返済 | 560,000円 | 560,000円 |

| 第13回返済 (2年目) | 540,000円 | 520,000円 |

| 第14回返済 | 520,000円 | 480,000円 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第26回返済 | 280,000円 | 0円(完済) |

| ・ ・ ・ | ・ ・ ・ | ー |

| 第40回返済 | 0円(完済) | ー |

| 利息総額 | 244,446円 | 184,219円 |

| 支払総額 | 1,044,446円 | 984,219円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

2年目以降に返済額を増額した場合、返済期間は1年2ヵ月短くなり、利息総額が約6万円少なくなりました。

途中で一括返済をした場合

5年間で完済する予定だったところ、2年後に借入残高を一括返済した場合のシミュレーションは次の通りです。

| 5年間約定返済のみ | 2年後に一括返済 | |

|---|---|---|

| 借入金額 | 800,000円 | 800,000円 |

| 金利 (年利) | 18.00% | 18.00% |

| 返済期間 | 5年 | 2年 |

| お支払い元金 (月) | 13,333円 | 13,333円 |

| お支払い後残高 第1回返済 | 786,667円 | 786,667円 |

| 第2回返済 | 773,334円 | 773,334円 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第12回返済 (1年経過) | 640,004円 | 640,004円 |

| ・ ・ ・ | ・ ・ ・ | ・ ・ ・ |

| 第24回返済 (2年経過) | 480,008円 | 0円 (一括返済後) |

| ・ ・ ・ | ・ ・ ・ | ー |

| 第60回返済 (5年経過) | 0円(完済) | ー |

| 利息総額 | 365,920円 | 232,776円 |

| 支払総額 | 1,165,920円 | 1,032,776円 |

- あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なります。

借り入れから2年後に一括返済すると、その時点で完済したことになります。これにより、返済期間は3年短くなり、利息総額が約13万円少なくなりました。

繰上返済をするときの注意点

繰上返済には、利息の軽減や返済期間の短縮といったメリットがありますが、注意しておきたい点もあります。

繰上返済をしても約定返済をする必要がある

繰上返済を行っても、一括返済以外の場合は約定返済(月々の返済)を引き続き行う必要があります。そのため、繰上返済に多くのお金をあててしまい、約定返済分の資金が不足しないよう注意が必要です。

もし約定返済ができなくなると、再び借り入れが必要になる可能性もあるため、無理のない金額で繰上返済を行いましょう。

無理に返済をすると、その他の支払い・返済に負担がかかる

「少しでも早く完済したい」「利息を減らしたい」と考えるあまり、無理に返済を進めると、キャッシング以外の支払いや返済で負担になることも考えられます。

たとえば、ボーナスを全額繰上返済にあてるのもひとつの選択肢ですが、「万が一のための貯蓄はあるか」「生活に支障は出ないか」「優先的に支払うべきものはないか」を考え、計画的に判断することが大切です。

無理に返済して一度は完済できたとしても、すぐに新たな借り入れが必要になれば、利息の負担を減らす効果が薄れてしまう可能性があります。

キャッシングの負担を軽減する方法

ボーナスを使って繰上返済や一括返済を行う以外にも、キャッシングの負担を軽減する方法はあります。

おまとめローンを利用する

現在、2社以上から借り入れている場合は、おまとめローンを利用する方法があります。

おまとめローンとは、複数の金融機関からの借り入れをひとつの返済先にまとめるためのローンです。現在よりも金利が低いローンにまとめることで、利息の負担を軽減できる可能性があります。

また、借入先が1社になることで返済日もひとつに統一されるため、返済管理がしやすくなるメリットもあります。

金利が低いカードローンに借り換える

1社のみで借り入れている場合には、現在契約中のクレジットカードやカードローンよりも金利が低いローンに借り換える方法も有効です。金利が低いカードローンに借り換えることで、利息の負担を抑えられる可能性が高まります。

借り換え先を選ぶ際は、現在よりも金利が確実に低くなることが前提条件です。ただし、金利の差がわずかであれば、利息軽減の効果が小さく、メリットがあまり感じられないこともあります。

また、借り換え後に追加で借り入れをすると、利息軽減の効果が薄れてしまうため、この点にも注意が必要です。

借り換えを検討する際は、事前にシミュレーションを行い、利息や支払総額がどれくらい変わるか確認したうえで計画的に返済を進めましょう。

繰上返済や一括返済にも便利なJCBのカードローン「FAITH」

JCBのカードローン「FAITH」は、年会費無料で利用できるカードローンです。ボーナス払いには対応していませんが、ボーナスなどの臨時収入を活用して、借入残高の一部または全額をまとめて支払う「繰上返済(まとめ払い)」が可能です。

利用可能枠(限度額)は最大900万円

「FAITH」の利用可能枠(限度額)は、最大900万円です。実際の利用可能枠(限度額)は審査によって決まりますが、利用可能枠(限度額)が900万円の場合は融資利率(金利)1.30%が適用されます。

| 利用可能枠(限度額) | 融資利率(金利) |

|---|---|

| 900万円 | 1.30% |

| 700万~899万円 | 3.30% |

| 500万~699万円 | 4.40% |

| 400万~499万円 | 6.20% |

| 350万~399万円 | 6.90% |

| 250万~349万円 | 8.00% |

| 150万~249万円 | 10.50% |

| ~149万円 | 12.50% |

融資利率(金利)1.30~12.50%で低金利(JCB比)

JCBのカードローン「FAITH」の場合、融資利率(金利)はキャッシングリボ払いでも最大で12.50%です。さらに、5万円以内の借り入れであれば、キャッシング1回払いを融資利率(金利)5.00%で利用できます。

借り入れたお金を1回で返済する必要はありますが、キャッシングリボ払いやクレジットカードのキャッシングよりも低い融資利率(金利)で借り入れできます(JCB比)。

「とりあえず5万円を借りたい」「給料が入ればすぐ返済できる」といった方にとって便利です。

申し込みから借り入れまで最短即日!

「FAITH」の審査は最短で当日に完了します。契約後は、最短数十秒で口座にお金が振り込まれる「キャッシング振り込みサービス」が利用でき、急ぎの借り入れにも便利です。

「FAITH」で借り入れる前に簡易審査シミュレーションを利用しよう

「FAITH」の利用を検討している方は、簡易審査シミュレーションを利用して、借り入れできるかどうかを確認してみましょう。年収と他社からの借入金額を入力するだけでどれくらい借り入れができるかを簡易的に確認できます。

返済シミュレーションでは、借り入れを希望する金額と融資利率(金利)、毎月の返済額を入力することで、月々の返済額や利息を含めた支払総額を把握できます。

あくまでも簡易審査シミュレーションの結果であり、実際の返済総額は条件によって異なりますが、計画的に返済を進めるためにも借り入れ前に行っておきましょう。

よくある質問

-

クレジットカードのキャッシングはボーナス払いで返済できますか?

-

クレジットカードのキャッシング枠は、ボーナス払いで返済することはできません。一方、クレジットカードのショッピング利用可能枠では、支払方法としてボーナス払いを選べる場合があります。

-

カードローンはボーナス払いで返済できますか?

-

カードローンをボーナス払いで返済することは原則できません。ただし、ボーナスなどの臨時収入を活用して「繰上返済」や「一括返済」を行うことは可能です。

-

キャッシングの返済方法は変更することができますか?

-

クレジットカードのキャッシングやカードローンは、金融機関が定めた返済日に自動振替で返済する方法が一般的です。ただし、金融機関によっては、毎月の返済額を変更できる場合があります。

また、毎月の返済とは別に、借入残高の一部または全額を返済する「繰上返済」を行うことも可能です。ただし、繰上返済をしても約定返済が不要になるわけではないため、計画的に返済を進めることが大切です。

「ちょっと借り」にも「借り換え・おまとめ」にも最適!

JCBのローン専用カード「FAITH」

年利最大でも12.50%と

低金利(JCB比)

ご利用限度額最大900万円

- 【監修者】

-

氏名:小宮崇之(こみや たかし)

資格:CFP(R)(公認ファイナンシャルプランナー)、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定2級大学卒業後、信用金庫に入社。お客様と接する中で、中立的な立場によるアドバイスの必要性を感じ、保険代理店として独立することを決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を活かした執筆業や講師業にも積極的に取り組んでいる。

関連記事を見る

クレジットカードのキャッシングやカードローンはボーナス払い(返済)ができません。ただ、ボーナス時に繰上返済や一括返済は可能です。生活に支障にならない範囲でボーナスを追加の返済に回すことは、利息負担を抑える意味では有効な選択肢でしょう。しかしながら、繰上返済をした後も約定返済は引き続き行う必要があるため、資金が不足しないように注意しましょう。